Classe média de fora dos maiores ganhos com a descida do IRS em 2026

Classe média fica pelo caminho enquanto alívio fiscal favorece rendimentos mais elevados. Já os pensionistas mais pobres beneficiam sobretudo do aumento do complemento solidário para idosos (CSI).

A descida do IRS para 2026 vai aumentar o rendimento disponível das famílias, mas fá-lo de forma desigual, deixando uma parte significativa da classe média com ganhos residuais. A conclusão consta do Boletim Trimestral de Economia portuguesa, recentemente divulgado, da autoria do Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais do Ministério das Finanças (GPEARI) e da Direção-geral de Economia (CGE), que analisa os impactos distributivos das medidas fiscais e sociais inscritas no Orçamento do Estado para 2026 (OE2026).

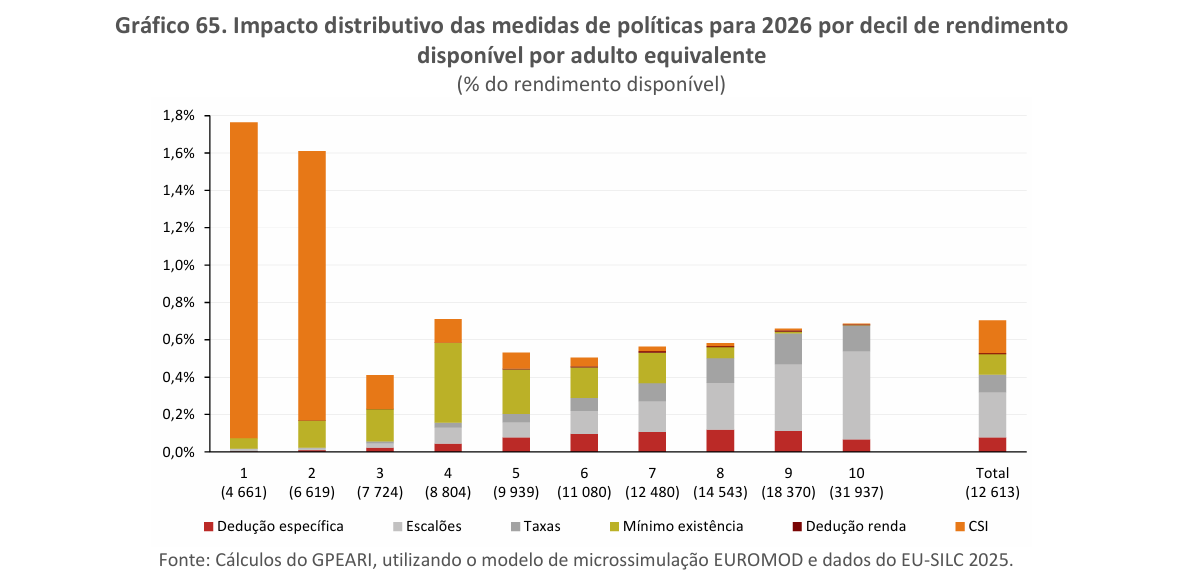

O impacto total médio nos rendimentos disponíveis das famílias, por adulto equivalente, rondará os 0,7%, calculado com base no Inquérito às Condições de Vida e Rendimento (ICOR) e com recurso ao modelo de microssimulação EUROMOD. Mas este valor agregado “esconde impactos muito diferentes ao longo da distribuição”, sublinha o estudo. O aumento dos ganhos resulta sobretudo da atualização dos limites dos escalões de IRS, responsável por cerca de 0,24 pontos percentuais, e do reforço do Complemento Solidário para Idosos (CSI), com um contributo de 0,18 pontos percentuais (p.p.) para o efeito total.

“A atualização do mínimo de existência, da redução das taxas do segundo ao quinto escalões e da dedução específica terão efeitos de 0,11 p.p., 0,1 p.p. e 0,08 p.p., respetivamente, enquanto o aumento do limite da dedução à coleta por despesas com arrendamento de imóveis terá efeitos residuais“, de acordo com o mesmo estudo.

De lembrar que a dedução específica, aplicada aos rendimentos de trabalho dependente e de pensões foi atualizada de acordo com o Indexante dos Apoios Sociais (2,8%), passando a ter o valor de 4.587,09 euros (mais 124,94 euros); os limites dos escalões foram aumentados em 3,51%; as taxas entre o segundo e o quinto escalão, inclusive, foram reduzidas em 0,3 p.p.; o valor de referência do mínimo de existência foi atualizado para o montante anual da Remuneração Mínima Mensal Garantida (RMMG), ou seja, para 12.880 euros anuais (mais 700 euros), o que corresponde ao salário mínimo de 920 euros; o limite das deduções à coleta por despesas com arrendamento foi aumentado em 50 euros, passando a ser de 750 euros (1.050 euros para contribuintes com rendimento coletável igual ou inferior ao primeiro escalão); e o valor do Complemento Solidário para Idosos (CSI) foi atualizado para 8.040 euros anuais (aumento de 472 euros). Estas foram as medidas de política analisadas pelo GPEARI e pela DGE neste estudo.

Para a classe média, demasiado rica para beneficiar de apoios sociais e sem rendimentos suficientemente elevados para tirar pleno partido do desagravamento fiscal, os ganhos são limitados. O boletim assinala que, para uma parte significativa destes agregados, o impacto combinado das medidas traduz-se em aumentos residuais do rendimento disponível.

Ainda assim, o Ministério das Finanças sustenta que, no conjunto, “graças às medidas de atualização do CSI e do valor de referência do mínimo de existência, o conjunto das alterações analisadas aumentará ligeiramente a redistribuição, contribuindo para a redução da desigualdade de rendimentos”. O efeito redistributivo, porém, é moderado e resulta de um desenho assimétrico.

"O impacto é praticamente nulo nos decis mais baixos, onde a maioria dos agregados apresenta coleta nula de IRS.”

Já nos escalões mais elevados de rendimento o principal motor dos ganhos é o desagravamento fiscal. De acordo com o boletim, “dada a progressividade do IRS, o aumento dos limites dos escalões e a redução das taxas marginais beneficiarão proporcionalmente mais os decis mais elevados”, isto é, os mais ricos.

Em concreto, estima-se que a atualização dos escalões aumente o rendimento disponível do último decil, com rendimentos médios anuais próximos dos 32 mil euros, em cerca de 0,5%, contrastando com “aumentos inferiores a 0,1% para a metade mais pobre da população”. Ou seja, “o impacto é praticamente nulo nos decis mais baixos, onde a maioria dos agregados apresenta coleta nula de IRS”.

Também a redução das taxas entre o segundo e o quinto escalão em 0,3 pontos percentuais (p.p.) tem um impacto limitado nos rendimentos mais baixos. O documento refere que esta medida “apenas resultará num aumento do rendimento superior a 0,1% a partir do sétimo decil”, onde se concentram contribuintes com ganhos médios superiores a 12.500 euros anuais.

CSI protege pensionistas mais pobres

No extremo oposto da distribuição, os rendimentos mais baixos beneficiam sobretudo do reforço do Complemento Solidário para Idosos, que o Ministério das Finanças identifica como “a política mais redistributiva” do conjunto analisado. Os resultados mostram que “os primeiros dois decis beneficiarão de um aumento entre 1,7% e 1,4% do seu rendimento”, enquanto “os efeitos nos decis mais elevados são praticamente nulos”.

Esta evidência confirma “a eficácia deste benefício social destinado aos pensionistas mais pobres”, mas também revela que o impacto se concentra num grupo específico da população, dissipando-se rapidamente fora dos decis mais baixos.

Segundo as simulações apresentadas, os 20% mais pobres da população registam aumentos do rendimento disponível, um efeito que resulta quase exclusivamente do reforço do CSI. Fora deste grupo, o impacto dos apoios sociais esbate-se rapidamente.

A atualização do mínimo de existência — patamar até ao qual os ganhos estão isentos de imposto — apresenta igualmente um perfil progressivo. De acordo com a análise, esta medida “beneficia proporcionalmente mais a metade da população com rendimentos mais baixos”, com destaque para o quarto decil, onde se concentram agregados com rendimentos ligeiramente acima da retribuição mínima mensal garantida.

No balanço final, o documento conclui que as medidas protegem os rendimentos mais baixos por via de transferências sociais, favorecem os rendimentos mais elevados através do desagravamento fiscal e deixam a classe média com ganhos pouco expressivos. Ou seja, os principais benefícios concentram-se nos extremos da distribuição.

O retrato traçado pelo estudo aponta, assim, para um desenho de política fiscal em que os mais pobres são protegidos por via de apoios sociais direcionados e os mais ricos beneficiam do desagravamento do IRS, enquanto a classe média permanece com ganhos marginais, num contexto ainda marcado pela perda acumulada de poder de compra nos últimos anos.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Classe média de fora dos maiores ganhos com a descida do IRS em 2026

{{ noCommentsLabel }}