De escritórios a data centers, investimento em imobiliário comercial cresce para 2,6 mil milhões

Valor investido em imóveis para escritórios, centros comerciais e de dados ou armazéns irá subir cerca de 13% em comparação com 2024. Trabalho presencial vai dinamizar mais o mercado, segundo a CBRE.

- O investimento em imobiliário comercial em Portugal deverá atingir 2,6 mil milhões de euros até ao final de 2025, com um crescimento de 13% em relação ao ano anterior.

- As taxas de desocupação de escritórios em Lisboa e Porto estão abaixo da média europeia, com apenas 5,1% e 8,1%, respetivamente, refletindo uma procura crescente.

- Portugal destaca-se na Europa com um aumento de 6% na ocupação de escritórios desde o período pré-Covid-19, impulsionado pela entrada de startups e multinacionais.

O investimento em imobiliário comercial deverá chegar aos 2,6 mil milhões de euros no final de 2025 em Portugal, de acordo com as previsões da consultora CBRE enviadas ao ECO. O valor investido em data centers, escritórios, centros comerciais, lojas e armazéns irá assim aumentar em torno dos 13% comparativamente ao ano passado.

Apesar do crescimento homólogo, a consultora reconhece que este “não foi um ano tão bom quanto 2024”, quando o segmento do imobiliário não residencial cresceu 44%, mas descarta um cenário de estagnação. “Para os grandes investidores globais, os escritórios não são tão sexy, porque ficaram um bocadinho traumatizados com a pandemia, mas não estamos num planalto para dizer que será assim na próxima década“, esclareceu o responsável de Escritórios da CBRE, André Almada.

Há ainda mais explicações para o fenómeno: encontraram outras classes de ativos por onde distribuir o risco, entre as quais o imobiliário residencial, os lares, os alojamentos de estudantes ou até os centros de dados. Ainda assim, as empresas continuam (e continuarão cada vez mais) a precisar dos escritórios.

A CBRE antecipa que a ocupação dos espaços de trabalho aumente, à medida que quase metade dos líderes vai apelar ao regresso dos trabalhadores, segundo um inquérito a 117 empresas europeias. Tudo porque os patrões começaram a notar uma lacuna entre os dias que pedem de trabalho presencial e o que os colaboradores realmente fazem.

“Estamos à espera que haja atividade para convencer as pessoas a estarem mais vezes no escritório. Não é mesmo por embirração. É porque a diferença entre a expectativa que os gestores têm em relação à presença física e aquilo que, de facto, os funcionários entregam está a criar algumas disrupções no trabalho, portanto vão começar a endereçar isso proativamente”, disse José Maria Moutinho, diretor associado da CBRE.

Quais as tendências no mercado de escritórios?

- Procura por maior presença e engagement no escritório – Gera-se um “crescente desconforto”, porque as empresas estão cada vez menos satisfeitas com os níveis de presença atuais, com 47% delas a prever um aumento da presença, contra 31% em 2024.

- Flexibilidade e maximização da eficiência do espaço – Investimento na otimização do espaço, portanto as empresas estão a procurar rácios mais elevados de partilha de mesas para otimizar e os lugares não atribuídos são a norma (61%). Além disso, os espaços flexíveis (cowork) estão em ascensão para evitar compromissos de capital.

- Equilíbrio de custos e necessidades dos colaboradores – Mais de metade das empresas (55%) espera reduzir a sua área de escritórios a médio prazo por causa do trabalho híbrido (70%) e pela redução de custos (56%).

João Diogo Alves Pereira, diretor da área de Escritórios da CBRE, explica que o modelo flexível está a destacar-se, porque funciona como uma “porta de entrada” para multinacionais estrangeiras, que não encontram imóveis à sua medida assim que entram em ‘terras lusas’ e conseguem nos espaços privados ou partilhados em coworks um imóvel com qualidade no imediato. O “flex is flexing”, sintetizou, durante a apresentação Realizing Potential in Office (“Perceber o Potencial no Escritório”).

Na prática, acaba por ser a forma de obter flexibilidade contratual (sem contratos tão longos como no arrendamento tradicional, onde o mínimo exigível é de cinco anos), investimento mais baixo (custos de obra mínimos), time-to-market inferior (entrada rápida) e possibilidade de ir contratando estações de trabalho (lugares ou salas) à medida que o negócio ganha escala, além de uma oferta diferenciada de serviços (cafetaria e barista, esteticista…) que ajuda a reter e atrair talento.

Rendas ‘prime’ dos escritórios sobem mais de 50% em oito anos

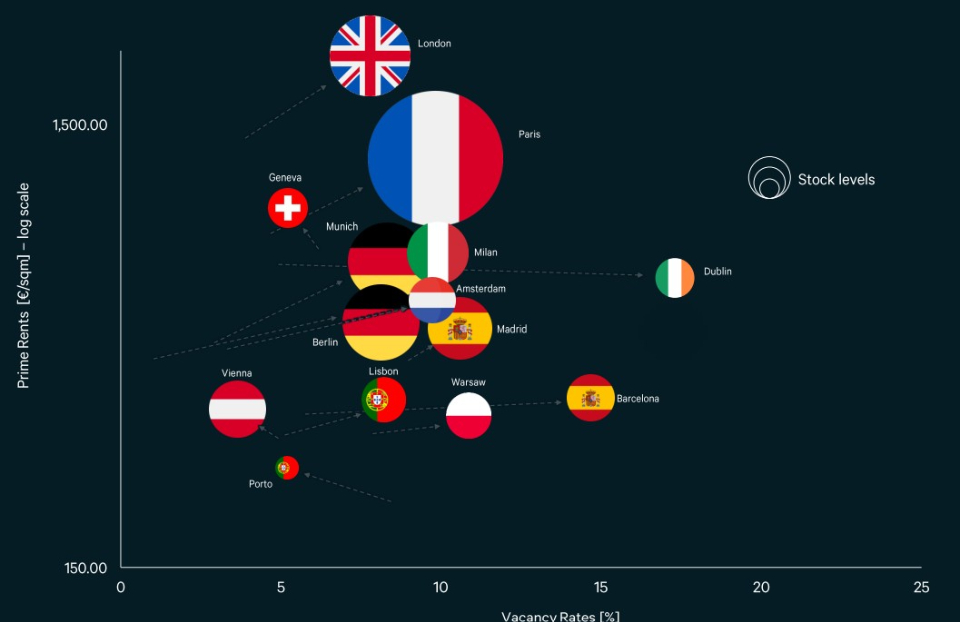

Os dados mostram que as principais metrópoles, Lisboa e Porto, continuam a ser procuradas pelas organizações, portanto as taxas de desocupação de escritórios são de apenas 5,1% e 8,1%, respetivamente. Ou seja, ambas abaixo da média da Europa, que se encontra nos 9,2%. “Se isto fosse a taxa de desemprego dizíamos que tínhamos ocupação plena“, metaforiza André Almada, responsável de Escritórios da CBRE.

Numa comparação entre 2017 e 2025, as rendas prime subiram 58% na capital, para 30 euros por metro quadrado, e valorizaram 55% no Porto para 21 euros por metro quadrado. Pode parecer uma subida natural para este horizonte temporal, porém faz sentido lembrar que este preço praticamente não mexeu no início dos anos 2000.

Já a rentabilidade dos imóveis em zonas premium (prime yield) encontra-se nos 5% para o ‘grupo’ que reúne Avenida da Liberdade, Marquês de Pombal, Avenida Fontes Pereira de Melo e Saldanha em Lisboa e nos 6,5% para a zona da Boavista no Porto.

“Importa dizer que este ano houve uma transação, a futura sede da Deloitte no Porto, num edifício que foi totalmente reposicionado, com 10 mil metros quadrados de construção acima do solo que foi um flight to quality [opção por menor risco]. Infelizmente, não há sedes da Deloitte todos os dias”, ressalvou André Almada

Portugal com a segunda maior subida na ocupação da Europa

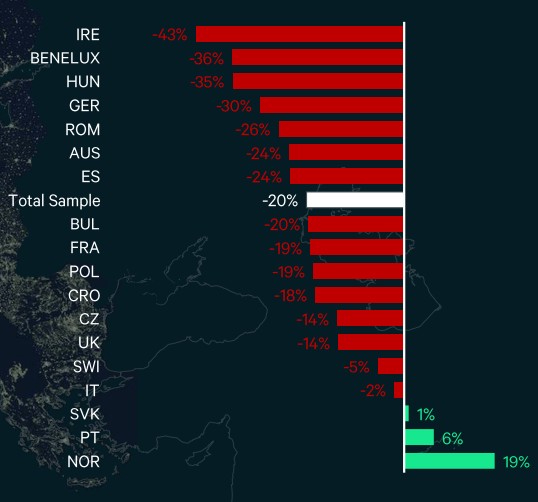

Curiosamente, Portugal é um dos três países da Europa no qual a ocupação dos escritórios está a crescer em relação ao período pré-Covid-19, provavelmente devido à entrada de startups e multinacionais, com extensos processos de recrutamento, ao longo dos últimos anos. Numa análise comparativa entre a taxa média de ocupação de 2022-2024 e de 2017-2019, concluiu-se que os escritórios em Portugal estão 6% mais ocupados, o que faz com que o país só fique abaixo da Noruega, onde o crescimento foi de 19%. A completar o pódio deste movimento – em contraciclo com resto da Europa – surge a Eslováquia (+1%).

Na ponta oposta está a Irlanda, que sofreu uma queda aparatosa de 43% na ocupação dos escritórios devido a reestruturações e à adoção do teletrabalho por parte das tecnológicas que ali estão baseadas, nomeadamente Amazon, Meta (Facebook) ou Google, cuja sede europeia se localiza na capital irlandesa. “Dublin era um polo tecnológico e sofreu uma redução de renda” num total da cidade de 700 euros por metro quadrado (prime) para 673 euros por metro quadrado, entre 2019 e 2025, referiu José Maria Moutinho. Tanto que a taxa de desocupação em Dublin (17,3%) é quase o dobro da média europeia.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

De escritórios a data centers, investimento em imobiliário comercial cresce para 2,6 mil milhões

{{ noCommentsLabel }}