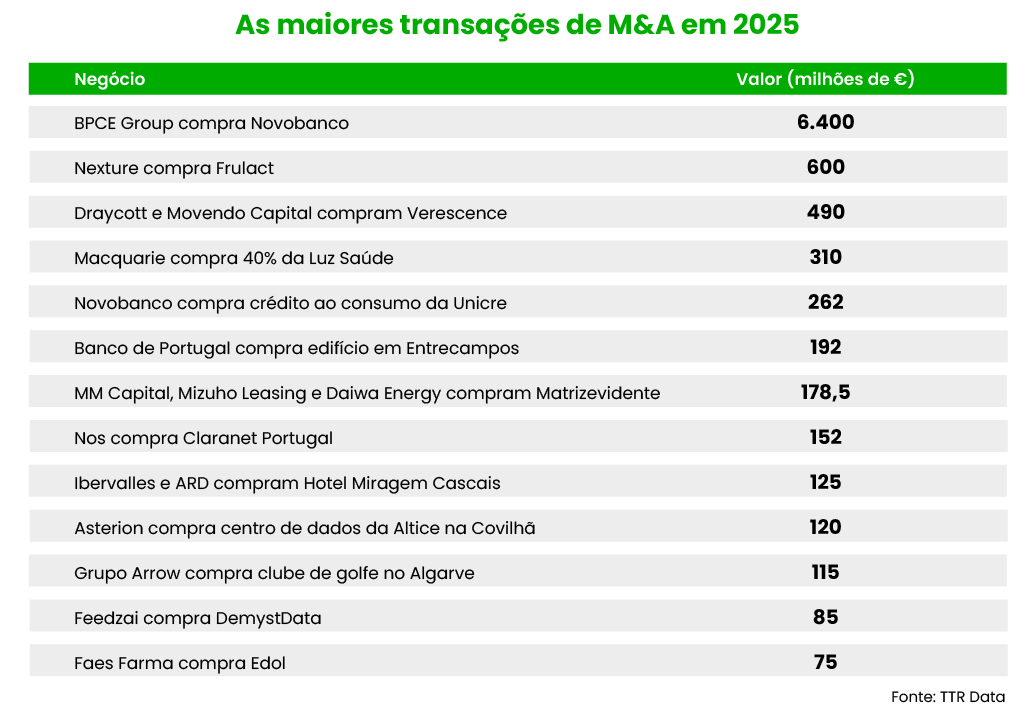

Sem este negócio de 6,4 mil milhões, o mercado transacional português teria terminado o ano com quedas tanto em número como em capital mobilizado. Frulact e Draycott também se destacaram.

- Portugal teve um desempenho positivo nas fusões e aquisições em 2025, impulsionado pela venda do Novobanco ao grupo BPCE por 6,4 mil milhões de euros.

- O valor total das operações de M&A em Portugal atingiu 14,8 mil milhões de euros, um aumento de 17,5% em relação ao ano anterior, apesar da queda no número de transações.

- A incerteza geopolítica e as taxas de juros elevadas continuam a impactar o mercado, exigindo uma abordagem estratégica dos investidores para o futuro.

Portugal escapou a um ano pesaroso para as fusões e aquisições (M&A) devido a um meganegócio, a venda do Novobanco. Num arranque de 2025 marcado pelas tarifas dos Estados Unidos, incerteza geopolítica, taxas de juros ainda elevadas e a queda do primeiro Governo de Luís Montenegro, fecharam-se menos transações (e as que foram assinadas demoraram mais tempo), mas o mercado transacional conseguiu pontuar nos milhões.

Portugal teve o melhor ano desde 2021 em termos de capital movimentado em operações de M&A. Entre aquisições, compras de ativos, investimentos de private equity ou de capital de risco envolvendo empresas portuguesas, acumularam-se 14,8 mil milhões de euros, de acordo com os dados da TTR até 15 de dezembro, enviados ao ECO. Trata-se de um aumento de 17,5% em relação ao ano anterior, embora significativamente abaixo dos 19,2 mil milhões da pandemia, uma época de juros historicamente baixos.

Importa indicar que pelo menos metade das operações não teve os seus valores divulgados, o que faz com que o valor, na prática, seja superior. Certo é que este montante só foi possível com a concretização da venda do Novobanco ao grupo francês BPCE, dono do Natixis, por 6,4 mil milhões de euros. Destacou-se nas tabelas nacionais, mas também nos rankings da Europa, Médio Oriente e África.

“2025 não foi marcado por grandes euforias no mercado de fusões e aquisições em Portugal. Apesar de terem existido transações relevantes, o número total de operações terá diminuído cerca de 10% face ao ano anterior. E só não se verifica o mesmo no valor pelo efeito da venda do Novobanco ao BPCE. No final do ano, porém, o sentimento geral é bastante mais positivo do que no início”, afirma Afonso Lima, partner da Clearwater Portugal.

Sem essa venda, o M&A nacional ficaria significativamente abaixo não só de 2021 como de 2024. “A atividade em 2025 foi fortemente marcada pela venda do Novobanco (que, em valor, representa praticamente o mesmo que o agregado das restantes transações em dez meses de atividade), mas num contexto de decréscimo do valor total das operações realizadas, uma tendência já verificada em 2024 face a 2023”, assinala o advogado Bernardo Abreu Mota, sócio da CS Associados.

O advogado explica que, nos últimos dois anos, se tem assistido a “uma desaceleração nas transações de grande e média dimensão originadas por investidores internacionais, principalmente devido ao contexto macroeconómico global, nomeadamente as guerras no Médio Oriente e na Ucrânia, bem como à errática política de tarifas de Donald Trump”.

No entanto, para o advisor Afonso Lima, a paragem forçada causada pela política protecionista da Casa Branca acabou por ser positiva para estruturar as operações. “Ironicamente, o Dia da Libertação das tarifas de Trump pode também tê-lo sido para o mercado de M&A. O nevoeiro criado com o pré-anúncio de tarifas, os avanços e recuos nessa guerra comercial, pôs em suspenso a tomada de decisões fundamentais. Mas, na verdade, esse período revelou-se de reflexão e amadurecimento”, argumenta o sócio da Clearwater Portugal. Na sua opinião, a “maior parte dos projetos de 2025, mesmo os que ainda não se concretizaram, apresentam na sua génese um planeamento estratégico mais sólido e um racional de transação mais aprimorado”.

O nevoeiro criado com o pré-anúncio de tarifas, os avanços e recuos nessa guerra comercial, pôs em suspenso a tomada de decisões fundamentais. Mas, na verdade, esse período revelou-se de reflexão e amadurecimento.

Como o Novobanco foi caso especial, a banca não chegou a sobressair a nível setorial. O imobiliário, à semelhança dos últimos anos, foi o segmento de atividade mais ativo em 2025, com 83 transações contabilizadas entre janeiro e novembro (relatório oficial mais recente), seguindo-se a tecnologia com 55 operações, evidenciando-se a PHC e a Cegid, a Claranet e a Nos, a Plexus e a Bi4all ou, mais recentemente, o data center da Altice na Covilhã. Nestes 11 meses, foram 532 os negócios no radar da TTR, numa soma de 14,7 mil milhões de euros.

Além da tecnologia, a saúde, a educação ou o agroalimentar estiveram no centro das atenções pela estratégia de consolidação. “De destacar ainda o dinamismo crescente por parte de grandes empresas nacionais a apostarem no crescimento inorgânico além-fronteiras, como é o caso, entre outros, da Semapa, Sonae, Lusiaves e Brisa. Um sinal claro de que as estratégias de M&A são um motor essencial de crescimento”, exemplifica António Rodrigues, partner de Estratégia e Corporate Finance da PwC.

A expectativa dos assessores que o ECO foi contactando ao longo do ano era que a maré encarnada dos primeiros meses começasse a esverdear até dezembro, desde logo pela necessidade dos fundos de private equity de vender para reinvestir.

Não estavam errrados, porque a segunda metade de 2025 marca o fecho de importantes negócios como o da Frulact, vendida por cerca de 600 milhões de euros à empresa italiana de ingredientes alimentares Nexture. Já o private equity de João Coelho Borges, a Draycott, rumou a França para ‘perfumar’ um negócio de 490 milhões de euros na indústria vidreira de luxo, que foi o maior de sempre na firma portuguesa.

No leque das empresas familiares e com um ‘parto’ também difícil, consumou-se o acordo entre a Impresa e os italianos da MediaForEurope (MFE), que ficaram com 32,9% da dona da SIC e do Expresso por 17,3 milhões de euros. E, a poucos dias do Natal, a Semapa assinou um acordo para a venda de 100% do capital que detém na Secil à espanhola Cementos Molins por 1,4 mil milhões de euros, que catapultou em 25% as ações da cimenteira. É mais um valor expressivo que contribuirá para aumentar os rankings, sobretudo em volume.

De janeiro a novembro, contabilizaram-se 532 transações anunciadas e concluídas, que representam uma queda de 9% em comparação com o mesmo período de 2024. O valor aumentou 34% mesmo com 200 operações sem preço publicado.

Entre essas duas centenas com o preço oculto está a compra pela Jerónimo Martins Agroalimentar, subsidiária da proprietária do Pingo Doce, do grupo hortofrutícola Luís Vicente, que pertence a um dos empresários mais ricos de Portugal. A holding internacional Nuvi, que reúne os investimentos de Luís Vicente, decidiu vender a empresa de frutas e legumes à ‘joia da coroa’ da família Soares dos Santos, com a qual tem uma sociedade conjunta, a SupremeFruits.

Para o advogado Bernardo Abreu Mota, o programa Fundo de Capitalização e Resiliência e as políticas fiscais que promovem o investimento em fundos de capital privado dedicados a fins específicos, como investigação e desenvolvimento, são “meritórias, pois permitem que fundos públicos sejam aplicados na economia segundo as melhores práticas de investimento e de gestão. Previsivelmente, estes investimentos contribuirão para a profissionalização e crescimento de um número significativo de PME”.

Corridas que ficaram na casa de partida

As empresas portuguesas também tiveram um ano de várias corridas sem rasgar a meta. Em combates transfronteiriços, acabaram por ganhar os adversários estrangeiros. Foi disso exemplo o grupo Lusiaves, um dos principais produtores avícolas portugueses e dos maiores compradores do ano, que confrontou os ucranianos da MHP na luta pelos frangos espanhóis da Uvesa tendo até aumentado a proposta de compra para os 380 milhões de euros. Por sua vez, o grupo José de Mello esteve entre os quatro finalistas à aquisição da Frulact, a empresa de preparados para a indústria alimentar da Maia, mas o fundo francês Adrian acabou por se virar para os investidores italianos.

Noutras três frentes, a Impresa falhou a venda da sede a um fundo do BPI, o portal de imobiliário Idealista desistiu do processo de aquisição da concorrente Kyero por alegados atrasos na investigação da Autoridade da Concorrência e a Luz Saúde e o C2 MedCapital optaram por não avançar com a compra do Grupo Hospitalar das Beiras.

António Rodrigues, sócio da PwC, fala de um “ano de contrastes” em que aumentaram os desafios nas saídas dos private equity, sobretudo a nível internacional, nomeadamente em “reduzir o backlog de empresas em carteira para devolver dinheiro aos investidores e facilitar a captação de novos fundos”. “Verifica-se uma pressão nas avaliações das empresas que deriva em grande parte da incerteza do contexto atual, marcada sobretudo pelos conflitos regionais. Assim, a condução de processos de venda restritos, orientados a um conjunto reduzido de potenciais compradores começa a ser uma tendência crescente”, esclarece o consultor, acrescentando que isso também se deve à necessidade de responder às pretensões dos compradores.

A condução de processos de venda restritos, orientados a um conjunto reduzido de potenciais compradores começa a ser uma tendência crescente.

Portugal acompanha Europa a duas velocidades

Portugal acompanhou a tendência europeia de queda em volume e crescimento em valor. Segundo os dados da Bain & Company e da Dealogic, a região da Europa, Médio Oriente e África (EMEA) registou uma subida no capital mobilizado, mas o número de negócios caiu 7% em termos homólogos. Este é mais um parâmetro em que a Europa está atrás em relação aos Estados Unidos e à China, que foram as geografias mais dinâmicas do ano. Aliás, as duas maiores economias mundiais ampararam o M&A global, que se prepara para terminar 2025 com o segundo valor mais elevado de sempre: 4,8 biliões de dólares (cerca de 4,1 biliões de euros), o que representa um aumento de 36% em relação a 2024.

Os Estados Unidos representaram quase metade do valor total das transações estratégicas em 2025, seguindo-se a Grande China (China, Hong Kong, Macau e Taiwan), segundo o relatório Looking Back at M&A in 2025: Behind the Great Rebound, elaborado pela Bain. Aliás, até houve mais apertos de mão entre essas potências, como por exemplo a norte-americana Starbucks ter vendido uma participação maioritária nas suas operações de retalho na China à chinesa Boyu Capital.

Para que a Europa, e consequentemente Portugal, possam navegar esta onda, António Rodrigues deixa um conselho final: “À medida que as forças estruturais, como taxas de juro elevadas, dívida pública crescente, volatilidade geopolítica e disrupção tecnológica, continuam a moldar o mercado, os dealmakers devem adotar uma abordagem estratégica e adaptativa”.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.

Comentários ({{ total }})

Venda do Novobanco eleva fusões e aquisições para valor mais elevado em quatro anos

{{ noCommentsLabel }}