Seis anos depois do resgate, Portugal sai do vermelho

Há precisamente seis anos, às 20h41, Sócrates anunciava ao país o pedido de resgate. Hoje, o Mecanismo Europeu de Estabilidade veio dizer que a vulnerabilidade soberana já não é de "risco elevado".

Em pouco mais de 30 anos, Portugal já pediu três vezes um pedido de assistência financeira: os anos de 1977, 1983 e 2011 já estão na história do país. Seis anos depois do último resgate, o país deixou de ter uma avaliação de “risco elevado” (marcada com a cor vermelha), segundo um documento do Mecanismo Europeu de Estabilidade (MEE), divulgado esta quinta-feira. Portugal tem agora a classificação de 2.0 pontos (marcada com a cor laranja), mas continua ser muito vulnerável num ponto: “as necessidades e condições de financiamento do Governo e estrutura da dívida” continuam a ser um fator de vulnerabilidade da soberania nacional.

Fotomontagem de Raquel Sá Martins

Às 20h41 do dia 6 de abril de 2011, o então primeiro-ministro demissionário anunciava ao país: “O Governo decidiu dirigir à Comissão Europeia um pedido de ajuda financeira de forma a garantir as condições de financiamento“. Numa comunicação aos portugueses de menos de cinco minutos, José Sócrates garante: “É em nome do interesse nacional que digo aos portugueses que é preciso dar este passo”. Nesse dia, os juros da dívida portuguesa superavam os 8% no mercado secundário de dívida.

Este foi o culminar de um dia em que o então ministro das Finanças, Teixeira dos Santos, anuncia de tarde, no Jornal de Negócios, que “é necessário recorrer aos mecanismos de financiamento disponíveis no quadro europeu”. O pedido é recebido por um português na Comissão Europeia: Durão Barroso, então presidente do Executivo comunitário, promete tratar do assunto “da forma mais expedita possível”. Um mês depois, em maio, o Governo chega a acordo com as instituições internacionais que viriam a constituir a troika: Fundo Monetário Internacional, Comissão Europeia e Banco Central Europeu.

O plano é depois implementado pelo Governo de Pedro Passos Coelho, que vence as eleições em junho de 2011, com o Ministério das Finanças a ser liderado pelo atual quadro do FMI, Vítor Gaspar. O programa de ajustamento envolveu 78 mil milhões de euros e durou três anos, até à “saída limpa” de 2014, já com Maria Luís Albuquerque enquanto ministra das Finanças. Seis anos depois, as palavras troika e austeridade passaram a fazer parte do vocábulo diário dos noticiários e dos portugueses.

O vermelho passou a laranja

A vulnerabilidade soberana de Portugal deixou no ano passado de ser catalogado com ‘vermelho’, depois de sete anos com uma avaliação de “risco elevado”, de acordo com um documento de trabalho do Mecanismo Europeu de Estabilidade (MEE) divulgado esta quinta-feira, que a agência Lusa noticiou.

Segundo a Lusa, o relatório do fundo de resgate permanente da Zona Euro, pretende “contribuir para a capacidade do MEE de monitorizar as vulnerabilidades soberanas nos países” que estiveram sob programa de assistência. Os técnicos atribuem a Portugal em 2016 uma nota de 2 pontos (‘laranja’) – numa escala de 1 (‘vermelho’, equivalente a muito vulnerável) a 4 (‘verde’, muito resistente) -, depois de sete anos no ‘vermelho’ (com classificações entre os 1,7 e 1,9 pontos entre 2009 e 2015).

Tweet from @ESM_Press

A pontuação é dada com base numa série alargada de critérios, explica a Lusa, tal como as “necessidades e condições de financiamento do Governo e estrutura da dívida”, “força económica”, “situação orçamental”, “passivos do setor financeiro”, “parâmetros institucionais” e “endividamento do setor privado e fluxos de crédito”, com vista a determinar as ameaças à capacidade de cada país “resgatado” para pagar os empréstimos aos seus credores.

Segundo a análise levada a cabo, entre os grandes domínios tidos em conta, Portugal está no ‘vermelho’ apenas num, “as necessidades e condições de financiamento do Governo e estrutura da dívida” (1,7 pontos), estando todos os restantes no “laranja”.

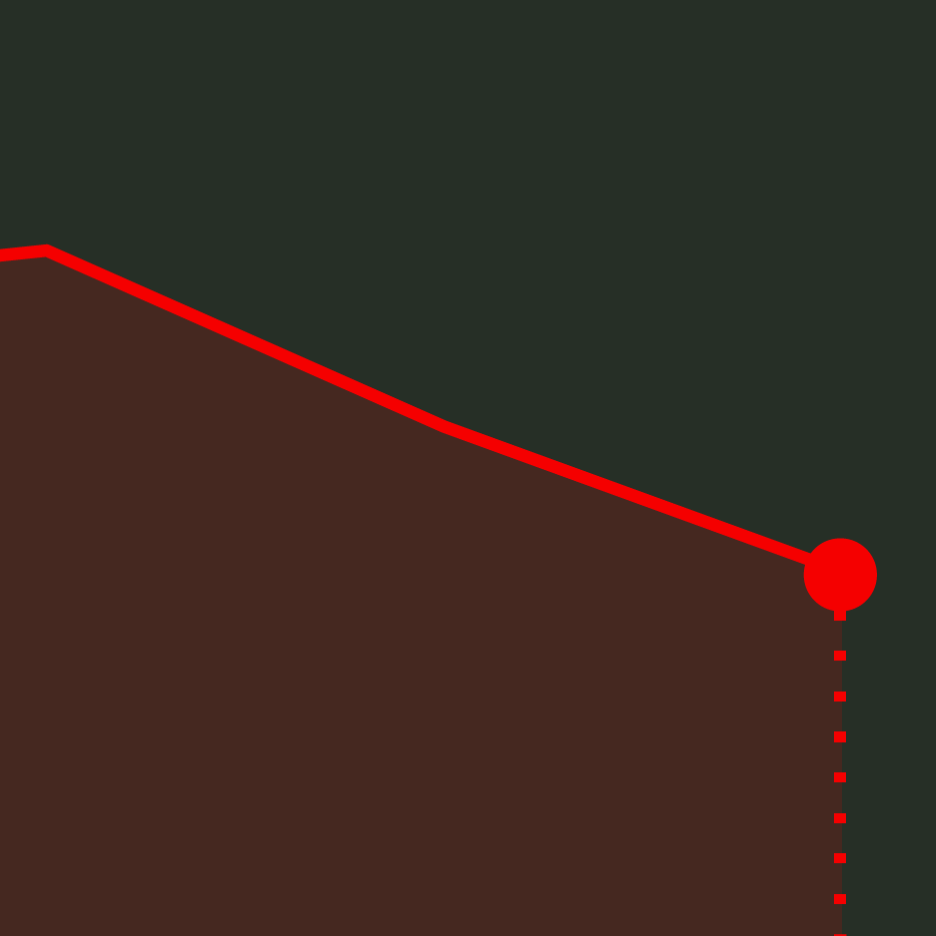

Este gráfico divulgado pelo Mecanismo Europeu de Estabilidade mostra que a principal melhoria no período de 2011 a 2016 registou-se na área orçamental. Em sentido contrário, desde 2008 que as necessidades de financiamento do Estado, tendo em conta as suas condições e à estrutura da dívida, pioraram significativamente entre 2008 e 2011 e pouco melhoraram nos anos seguintes.

Este é o fator que passou do laranja para o vermelho e lá continuou, sendo o único que atualmente está classificado de “alto risco” para Portugal. Recorde-se que a dívida soberana superou os 130% em 2016. Além disso, os juros da dívida portuguesa agravaram, tendo chegado a superar os 4%, apesar de atualmente estarem nos 3,9%.

Assine o ECO Premium

No momento em que a informação é mais importante do que nunca, apoie o jornalismo independente e rigoroso.

De que forma? Assine o ECO Premium e tenha acesso a notícias exclusivas, à opinião que conta, às reportagens e especiais que mostram o outro lado da história.

Esta assinatura é uma forma de apoiar o ECO e os seus jornalistas. A nossa contrapartida é o jornalismo independente, rigoroso e credível.